盤點2024|2025年石油化工品價格承壓 盈利或逐漸改善

關鍵詞⠼⠲025年石油化工品盈利或改善⠀

共⠴721字 | 建議閱讀時間⠱2⠥ˆ†鍾

2024年我國石油化工品市場偏強運行,符合2023年預期。全球經濟麵臨較大下行壓力,海外加息周期漸近尾聲,國內經濟呈現結構性複蘇,房地產政策發力,紡織服裝恢複,汽車、電子電器等行業增產帶動相關化工原材料需求增長。內需結構性恢複,外需保持一定韌性,新增投產未達預期,在國際原油高成本支撐下,石化行業整體偏強運行。2025年預計原油偏弱背景下市場延續供強需弱格局,價格麵臨一定壓力,盈利或逐漸改善。

石油化工品整體偏強運行,細分市場強弱分化

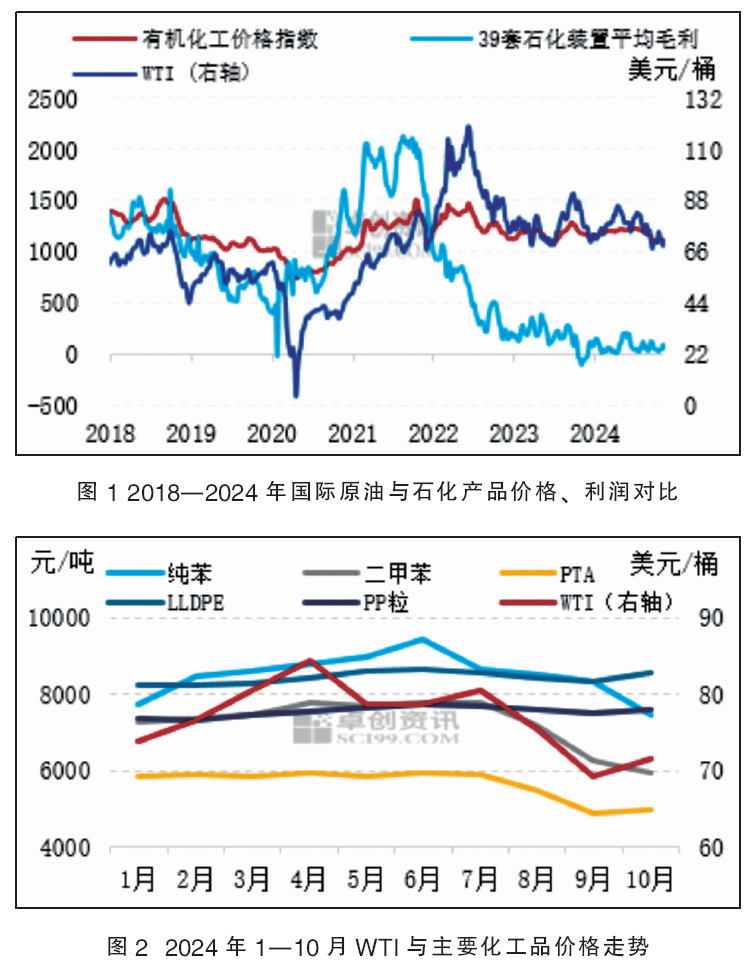

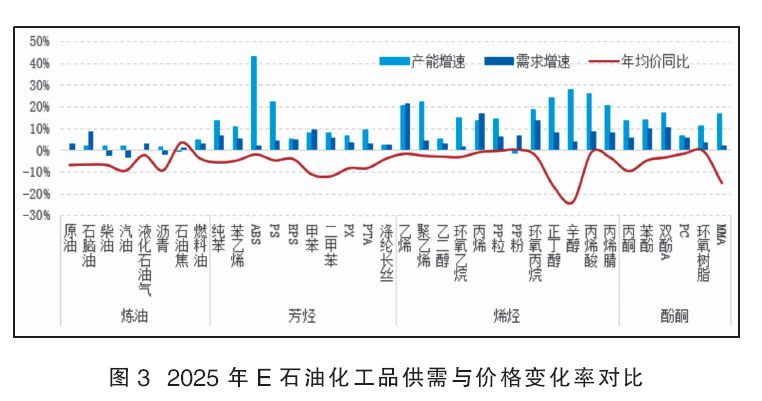

2024年,我國有機化工價格指數年均價(1—11月)上漲0.39%,國際原油WTI下跌1.34%(圖1)。重點跟進的36類石油化工品,年均價上漲的17個,占比47%,較2023年明顯提升。年均價下跌的19個品目,占比53%。上漲超過10%的品目分別是MMA(24%)、純苯(14%)、乙二醇(12%)、丙酮(11%);下跌TOP前五的品目分別是石油焦(-25%)、燃料油(-8%)、環氧丙烷(-8%)、環氧樹脂(-7%)、辛醇(-7%)。上半年,全球製造業同步複蘇,雖內需受房地產製約,但外需增長基礎較好。在國際原油持續偏強,石化行業投產進度不及預期,需求端呈現差異化複蘇基礎上,上半年石化行業偏強運行。下半年市場麵臨全球經濟下行壓力,美聯儲降息背景下經濟風險增強,外部環境複雜多變及內部政策力度加碼落地持續抗衡,石化行業在原油下行及需求弱現實影響下偏弱回調,但終端差異化增長支撐多數化工品利潤有所恢複。2024年1—10月WTI與主要化工品價格走勢見圖2。

預計2025年石油化工市場繼續承壓,行業利潤或逐漸修複。主要影響邏輯在於國際原油預期偏弱,化工品成本壓力或逐漸緩解。全球經濟複雜環境下外需承壓內部支撐或進一步強化,疊加國內煉化擴能速度不及預期,石油化工品市場雖然價格繼續承壓,但盈利狀況或有所改善。

全球經濟增長放緩,疊加行業周期影響,商品市場繼續承壓,內需穩增長持續發力將給與市場底部支撐。預計2025年國內經濟平穩運行,經濟增速略有好轉。固定資產投資或仍存在結構性分化問題,製造業或保持高增長速度,房地產投資或由負轉正,基建投資維持低增長。2025年我國出口壓力預期增強,但得益於出口貿易對象的多元化,出口韌性依舊明顯。2025年消費支出仍將是拉動經濟增長的主要動力,消費規模在GDP中的占比將繼續擴大。降息周期下大宗商品下跌概率較大。2024年9月美聯儲降息50基點,全球主要央行均已進入到降息階段,貨幣周期自此由升息階段轉為降息階段。對大宗商品來講,在美聯儲放寬貨幣過程中,價格下跌是大概率事件。最大下遊房地產處於一輪周期尾端,對化工品弱需求現實短期難以改善。2024年上半年國內開啟新一輪的補庫存周期,2025年上半年將會完成從主動補庫存到被動補庫存的轉換,價格也會由易漲難跌轉為易跌難漲。

預計2025年原油價格中樞下移。美國經濟“軟著陸”疊加原油市場供應過剩,2025年國際油價或呈現“先震蕩中小幅抬升、後轉向下跌”的行情走勢。全球通脹水平還將進一步回落,美聯儲貨幣政策仍將處於降息周期內,油價往往會在降息周期的中後程出現下跌行情的拐點。2025年原油供應或將進一步上升。中長期OPEC+產量將逐漸恢複,美國競選後原油供應增長預期進一步增強。全球原油需求或進一步放緩,供需格局或轉向小幅過剩。發達經濟體經濟衰退風險逐漸上升,經濟增速放緩背景下,需求或較2024年繼續走弱。從國內來看,一方麵,預計2025年我國主營煉廠檢修計劃較2024年減少,對原油需求起到一定的提振作用。另一方麵,2024年9月和10月推出一係列金融和財政組合拳,重大政策利好刺激經濟發展,政策傳導向實物工作量具有一定時間滯後性,但是預計將對2025年原油需求起到一定支撐作用。此外,值得注意的是,我在乘用車領域和LNG在重卡等商用車領域的滲透率還在加速提升,國內成品油需求或在2024年達峰,同時煉油能力控製在10億噸/年以內,原油需求增量空間有限。另外,地緣政治、金融風險和美國新政府政策對原油的不確定影響因素持續存在。

油轉化加速升級,產業鏈下遊擴能提速。2024年,石化行業擴能不及預期,34類主要行業產能平均增長 7%,較2023年下降8個百分點。2025年作為“十四五”收官之年,預計石化裝置擴能提速,將回升至12%左右。屆時,煉化一體化布局進一步深化,油轉化成效預期顯著。

石腦油作為化工品主要原材料的源頭,2025年需求增速預計提升至8.5%左右,化工方向對石腦油的需求進一步提升。從整體產業鏈來看,乙烯、芳烴等下遊產品的產能增速快於原料端產能增長。其中,苯乙烯下遊ABS、PS產能增速較為明顯,2025年ABS產能增長預計達到43%左右。烯烴產業鏈中,丁辛醇、丙烯酸、丙烯腈、聚乙烯產能增長較為顯著,尤其偏丙烯下遊產品丁辛醇、丙烯腈、丙烯酸受高利潤影響,擴能較為明顯。酚酮產業鏈以MMA、雙酚A擴能較為明顯,受終端需求電子電器、汽車領域的穩步發展影響,相關酚酮鏈條的原材料消費量明顯提升。詳見圖3。

通過供需變化來看,2025年供需矛盾預計增加的品種以ABS最為突出,其次是辛醇、PS、丙烯腈、聚乙烯等。因新增產能投放速度快於需求增長速度,上述行業供需矛盾預期進一步增加,對市場價格形成偏空影響。從價格來看,2025年多數產品的市場年均價均出現同比下滑預期,主要以丁辛醇、甲苯、二甲苯跌幅較為明顯。另外,煉油產品受原油偏空帶動,油品類相關產品價格預期承壓下行。而相對偏向終端的化工產品,因國內穩增長政策持續發力及相關政策加速落地,終端行業對部分化工品的支撐預期增強。

國內經濟穩步恢複,

終端需求對化工品消費量繼續提升

2025年化工品終端消費領域預期穩步恢複,或仍呈現差異化增長態勢。2024年汽車行業穩定增長,新能源汽車強勁發展,家電等電子電器產量保持較高增長,以舊換新政策推動行業保持高景氣。在2024年各種政策的支持下,2025年房地產投資有望轉為正增長,地產前端的商品需求下滑或得到邊際改善。按照新開工到竣工2~3年計算,2024—2027年房屋竣工麵積均或處於低位水平,房地產後周期相關材料或受到較大影響。2025年外需方麵壓力預期增加,伴隨國際貿易摩擦加劇,外需市場萎縮,化工品出口訂單預期承壓。

1. 房地產行業

2024年房地產市場整體下行,新房銷售同比下降,前三季度重點100城新建商品住宅銷售麵積同比下降約32%,二手房“以價換量”成交同比基本持平。土地市場縮量,房企投資謹慎。9月底政策釋放“穩地產”信號,四季度市場有望邊際改善。

2025年房地產政策將持續發力。限購政策可能優化,如一線城市放寬購房條件,三、四線城市全麵放寬去庫存。房貸利率、二套首付比例有望繼續降低。政策更注重精準與差異,存量房盤活政策完善,推進租賃市場規範化。核心城市房價有望回穩,市場銷售或回升。2025年房地產竣工麵積會受到較大影響。按照新開工到竣工2~3年計算,2024—2027年房屋竣工麵積均將處於低位水平,房地產後周期相關化工品材料或受到較大影響。地產後周期相關材料多以裝飾材料為主,如PVC、鋁、陶瓷、玻璃等。預計房地產投資總體處於低位波動狀態,2025年房地產投資有望轉為正增長,投資增速在4.8%左右。

2. 紡織業

2024年紡織行業麵臨挑戰,市場需求增長乏力,訂單減少,原材料價格波動大,競爭激烈致部分企業利潤下滑。但智能製造逐步推廣,環保要求持續提升。政策方麵,《紡織工業提質升級實施方案(2023—2025 年)》引導企業加大研發投入,推動產業升級;開展2024紡織服裝優供給促升級活動,提升企業數字化水平;新疆棉花運輸補貼政策調整,雖使疆外倉單可能增加,但也有其他補貼措施。

2025年,紡織行業有望在挑戰中迎來新機遇。政策上,持續推進《紡織工業提質升級實施方案》,提高產品科技含量和品質,推動綠色消費;地方產業集群發展政策如《廣東省發展現代輕工紡織產業戰略性支柱產業集群行動計劃(2023—2025年)》,提升產品知名度和美譽度,促進終端消費增長。智能化生產將更普及,綠色環保產品需求持續增長,“一帶一路”等國際合作帶來出口機遇,國內消費升級推動高端、個性化產品發展。政策推動紡織行業提質升級,將促進相關化工原材料的發展。一方麵,產品質量提升及功能性纖維研發,會增加對高性能化工原材料的需求,如生產高性能纖維所需的特殊聚合物等;另一方麵,綠色消費推動下,環保型染料、助劑等化工原材料迎來機遇,廢舊紡織品循環利用也將拓展相關化工原料的回收再利用市場。

3. 汽車行業

2024年汽車行業整體呈現穩定增長態勢,預計產銷量可達3100萬輛,同比增加3%左右。新能源汽車發展勢頭強勁,產銷規模有望達1150萬輛,增長約20%,且向高端市場突破。2024年,汽車行業以舊換新補貼政策力度較大,中央與地方協同推進,有效帶動老舊車型淘汰更新及新能源車占比提升。2025年,財政部提前下達98.9億元新能源汽車補貼,涵蓋推廣應用、燃料電池汽車示範等領域,為新能源汽車產業持續注入動力,推動汽車行業加速向智能、綠色方向發展,提升產業整體競爭力。

2025年我國汽車產量有望達到3500萬輛左右,其中新能源汽車產量增長較快,傳統燃油車產量預計進一步下降。隨著新能源汽車市場份額不斷擴大,消費者對傳統燃油車的需求逐漸減少。在相關原材料方麵,新能源汽車發展使鋰、鈷、鎳等金屬及鋰電銅箔存在供不應求可能;磷酸鐵鋰需求增長,可能致磷礦石在2025年後供不應求;汽車塗料中,水性塗料將成主流,市場規模有望擴大;碳纖維、鋁合金車身板等輕量化材料及聚苯硫醚等新型塑料市場需求有望上升。

4. 家電行業

2024年家電行業在政策推動下穩步發展。從產量來看,1—10月全國家用電冰箱累計產量8727.6萬台,同比增長8.5%;空調累計產量22480.9萬台,同比增長8.2%;洗衣機累計產量9345.5萬台,同比增長6.7%。國家持續推進家電下鄉政策,加大農村地區綠色智能家電購買補貼力度,有效刺激農村市場消費。同時,能效標準提升促使企業投入研發,推動技術升級。以舊換新政策的實施,加快產品更新換代,促進消費升級。

2025年家電行業在消費增長及政策影響下,有望繼續保持增長態勢。政策方麵,預計政府將繼續加大對綠色家電支持力度,出台更多補貼政策和稅收優惠,推動家電消費向綠色、智能方向升級。隨著智能家居快速發展,相關標準和規範有望進一步完善,為行業健康發展提供保障。在這些因素推動下,家電產量有望繼續增長,預計2025年家電板塊業績表現將持續改善。原材料方麵,家電智能化、高端化發展,將使芯片、電子元件等原材料需求持續增加,環保材料應用也將更加廣泛,需求增長將對相關化工原材料起到支撐作用,促使企業加強供應鏈管理。

2025年石油化工品市場預計承壓,

利潤或逐步恢複

全球經濟增速放緩,我國穩增長政策持續加碼,化工品內需差異化複蘇、外需遇阻,在原油預期偏弱背景下市場供需矛盾仍較突出。2024年四季度開始,美聯儲降息周期開啟,大宗商品大概率表現為下跌趨勢;房地產周期處於一輪周期末端,持續製約化工品需求增長;庫存周期當前處於補庫存階段,2025年上半年將會完成主動補庫存到被動補庫存的轉換,價格回升趨勢將麵臨拐點。全球經濟偏弱運行,美聯儲降息概率增強意味著經濟存在衰退風險,2024年10月份全球製造業PMI為48.8%,連續4個月徘徊在49%附近。國內加強穩增長政策落實,終端需求呈現結構性複蘇。原油預計偏弱運行概率較大,化工品成本壓力將得到一定緩解。美聯儲降息周期油價下跌多發生在降息後半段,且全球原油需求或放緩,歐佩克逐漸恢複產量,供應預期增加。化工品供需矛盾暫難明顯改善。雖然2024年較多化工品新建產能未完全釋放,供應增長不及預期,對市場價格有一定支撐,但化工品需求端整體偏弱,建築、房地產行業作為化工品最大下遊需求整體複蘇緩慢,汽車、電子電器、紡織服裝行業需求增長但整體消費占比有限。

綜上分析,2025年化工品市場或存壓力,市場行情存在繼續調整的可能,但成本壓力預期緩解,終端需求恢複支撐下行業利潤有望逐漸修複。

作者: 馬英君

(轉自:中國化工信息周刊)

评论留言